Bài tập định khoản kế toán đơn giản

Định khoản kế toán là một dạng bài tập cơ bản trong kế toán. Tuy nhiên, rất nhiều bạn sinh viên và kế toán mới ra trường còn gặp khó khăn khi định khoản. Hôm nay, kế toán Việt Hưng sẽ chia sẻ với các bạn một số mẫu bài tập định khoản kế toán nhé.

NỘI DUNG CHÍNH

1. Mẫu bài tập định khoản kế toán tiền và các khoản phải thu2. Mẫu bài tập định khoản kế toán nợ phải trả 3. Mẫu bài tập định khoản kế toán hàng tồn kho1. Mẫu bài tập định khoản kế toán tiền và các khoản phải thu

Mẫu bài tập định khoản kế toán tham khảo 2">

Yêu cầu: Định khoản kế toán các nghiêp vụ kinh tế phát sinh trên. Bạn đang xem: Bài tập định khoản kế toán đơn giản

BÀI GIẢI 1

1.Nợ TK 111: 22.000.000Có TK 333: 2.000.000Có TK 511: 20.000.000

2.Nợ TK 113: 30.000.000Có TK 111: 30.000.000

3.Nợ TK 111: 63.000.000Có TK 333: 3.000.000Có TK 711: 60.000.000

Nợ TK 811: 200.000Nợ TK 133: 20.000Có TK 111: 220.000

4.Nợ TK 641: 300.000Có TK 111: 300.000

5.Nợ TK 141: 10.000.000Có TK 111: 10.000.000

6.Nợ TK 112: 30.000.000Có TK 113: 30.000.000

7.Nợ TK 111: 100.000.000Có TK 311: 100.000.000

8.Nợ TK 152: 50.000.000Nợ TK 133: 5.000.000Có TK 112: 55.000.000Chi phi vận chuyển:Nợ TK 152: 400.000Nợ TK 133: 40.000Có TK 111: 440.000

9.Nợ TK 642: 360.000Có TK 111: 360.00010.Nợ TK 112: 16.000.000Có TK 515: 16.000.000

11.Nợ TK 635: 3.000.000

Có TK 112: 3.000.00012.Nợ TK 111: 25.000.000Có TK 112: 25.000.000Nợ TK 334: 20.000.000Có TK 111: 20.000.000

Mẫu bài tập định khoản kế toán tham khảo 3">

Yêu cầu: Định khoản kế toán các nghiệp vụ kinh tế trên.

BÀI GIẢI 2

1.

Nợ TK 131: 66.000.000

Có TK 333: 6.000.000

Có TK 511: 60.000.000

2.

Nợ TK 112: 66.000.000

Có TK 131: 66.000.000

3.

Nợ TK 1381: 2.000.000

Có TK 156: 2.000.000

4.

Nợ TK 1388: 1.000.000

Nợ TK 632: 1.000.000

Có TK 1381: 2.000.000

5.

Nợ TK 1388: 10.000.000

Có TK 515: 10.000.000

6.

Nợ TK 111: 1.000.000

Có TK 1388: 1.000.000

7.

Nợ TK 331: 20.000.000

Có TK 112: 20.000.000

8.

Nợ TK 131: 10.000.000

Có TK 331: 10.000.000

9.

Nợ TK 1388: 4.000.000

Có TK 711: 4.000.000

10.

Nợ TK 111: 4.000.000

Có TK 1388: 4.000.000

11.

Nợ TK 141: 10.000.000

Có TK 111: 10.000.000

12.

Nợ TK 156: 9.100.000 = 8.800.000 + 300.000

Nợ TK 133: 830.000 = 800.000 + 30.000

Nợ TK 111: 70.000 = 10.000.000 – 9.930.000

Có TK 141: 10.000.000

13.

a)

Nợ TK 111: 50.000.000

Nợ TK 139: 30.000.000

Nợ TK 642: 20.000.000

Có TK 131 (H): 100.000.000

Nợ TK 004: 50.000.000

b)

Nợ TK 111: 10.000.000

Có TK 711: 10.000.000

Nợ TK 811: 200.000

Có TK 141: 200.000

c,

Nợ TK 642: 20.000.000

Có TK 139 (K): 20.000.000

Mẫu bài tập định khoản kế toán tham khảo 4">

Yêu cầu: Định khoản kế toán các nghiệp vụ kinh tế trên. Xem thêm: Các Mẫu Xe Ô Tô Đẹp Giá Rẻ Nhất Việt Nam 2021, 7 Xe Ô Tô Giá Rẻ, Đáng Mua Nhất Năm 2021

BÀI GIẢI 3

1.Nợ TK 131: 66.000.000Có TK 333: 6.000.000Có TK 511: 60.000.0002.Nợ TK 112: 66.000.000Có TK 131: 66.000.0003.Nợ TK 1381: 2.000.000Có TK 156: 2.000.0004.Nợ TK 1388: 1.000.000Nợ TK 632: 1.000.000Có TK 1381: 2.000.0005.Nợ TK 1388: 10.000.000Có TK 515: 10.000.0006.Nợ TK 111: 1.000.000Có TK 1388: 1.000.0007.Nợ TK 331: 20.000.000Có TK 112: 20.000.0008.Nợ TK 131: 10.000.000Có TK 331: 10.000.0009.Nợ TK 1388: 4.000.000Có TK 711: 4.000.00010.Nợ TK 111: 4.000.000Có TK 1388: 4.000.00011.Nợ TK 141: 10.000.000Có TK 111: 10.000.000

12.

Nợ TK 156: 9.100.000 = 8.800.000 + 300.000 Nợ TK 133: 830.000 = 800.000 + 30.000

Nợ TK 111: 70.000 = 10.000.000 – 9.930.000 Có TK 141: 10.000.00013.a)Nợ TK 111: 50.000.000Nọ TK 139: 30.000.000Nợ TK 642: 20.000.000Có TK 131 (H): 100.000.000Nợ TK 004: 50.000.000b)Nợ TK 111: 10.000.000Có TK 711: 10.000.000Nợ TK 811: 200.000Có TK 141: 200.000c,Nợ TK 642: 20.000.000Có TK 139 (K): 20.000.000

Mẫu bài tập định khoản kế toán tham khảo 5">

Yêu cầu: Định khoản kế toán các nghiệp vụ kinh tế trên.

BÀI GIẢI 4

1.

Nợ TK 112: 161.000.000 = 10.000 x 16.100

4.

Nợ TK 131: 259.200.000 = 16.000 x 16.200

Có TK 511: 259.200.000 5.

Nợ TK 152: 97.080.000 = 6.000 x 16.180

Có TK 331: 97.080.000 6.

Nợ TK 642: 9.720.000 = 600 x 16.200

Có TK 1112: 9.000.000 = 600 x 15.000

Có TK 515: 720.000Có TK 007: 600 USD

7.

Nợ TK 1122: 259.520.000 = 16.000 x 16.220

Có TK 131: 259.200.000 = 16.000 x 16.200

Có TK 515: 320.000Nợ TK 007: 16.000 USD

8.Nợ TK 1111: 113.540.000 = 7.000 x 16.220Có TK 1122: 112.820.000 = 6.000 x 16.100 + 1.000 x 16.220Có TK 515: 720.000Có TK 007: 7.000 USD

9.

Nợ TK 331: 97.080.000 = 6.000 x 16.180

Nợ TK 635: 240.000

Có TK 1122: 97.320.000 = 6.000 x 16.220

Có TK 007: 6.000 USD

10.

Nợ TK 156: 220.000.000 = 10.000 x 22.000

Có TK 331: 220.000.000

Điều chỉnh: TK 1112: Sổ sách: 36.000.000 = 2.400 x 15.000

Điều chỉnh: 39.000.000 = 2.400 x 16.250

Nợ TK 1112: 3.000.000

Có TK 413: 3.000.000

TK 1122:

Sổ sách: 145.980.000 = 9.000 x 16.220

Điều chỉnh: 146.250.000 = 9.000 x 16.250

Nợ TK 1122: 270.000

Có TK 413: 270.000

TK 331: Sổ sách: 220.000.000 = 10.000 x 22.000

Điều chỉnh: 221.000.000 = 10.000 x 22.100

Nợ TK 413: 1.000.000

Có TK 331: 1.000.000

Đánh giá lại cuối kỳ:

Nợ TK 413: 2.270.000

Có TK 515: 2.270.000

2. Mẫu bài tập định khoản kế toán nợ phải trả

Mẫu bài tập định khoản kế toán tham khảo 6">

Yêu cầu: Định khoản kế toán các nghiệp vụ kinh tế trên.

BÀI GIẢI

Ngày 05/12– Nợ TK 334: 215.000.000

– Có TK 112: 215.000.000

Ngày 20/12– Nợ TK 334: 196.500.000

– Nợ TK 338: 1.500.000

– Có TK 112: 198.000.000

Ngày 25/12– Nợ TK 622: 344.000.000 = 198.000.000 + 98.000.000 + 48.000.000

– Nợ TK 627: 15.500.000 = 8.000.000 + 5.000.000 + 2.500.000

– Nợ TK 641: 6.000.000

– Nợ TK 642: 28.000.000

– Có TK 334: 393.500.000

– Nợ TK 622: 200.000

– Có TK 335: 200.000

Khi tính tiền lương nghỉ phép được tính vào số thực tế phải trả:

– Nợ TK 335: 200.000

– Có TK 334: 200.000

4.

– Nợ TK 622: 65.360.000 = 344.000.000 x 19%

– Nợ TK 627: 2.945.000 = 15.500.000 x 19%

– Nợ TK 641: 1.140.000 = 6.000.000 x 19%

– Nợ TK 642: 5.320.000 = 28.000.000 x 19%

– Nợ TK 334: 23.610.000 = 393.500.000 x 6%

– Có TK 338: 98.375.000

5.

– Nợ TK 431: 50.000.000

– Có TK 334: 50.000.000

6.

– Nợ TK 3382: 7.870.000 = 393.500.000 x 2%

– Nợ TK 3383: 78.700.000 = 393.500.000 x 20%

– Nợ TK 3384: 11.805.000 = 393.500.000 x 3%

– Có TK 112: 98.375.000

7.

– Nợ TK 334: 24.830.000

– Có TK 141: 500.000

– Có TK 1388: 720.000

– Có TK 3383: 19.675.000 = 393.500.000 x 5%

– Có TK 3384: 3.935.000 = 393.500.000 x 1%

8.

– Nợ TK 334: 198.560.000

– Có TK 112: 198.560.000

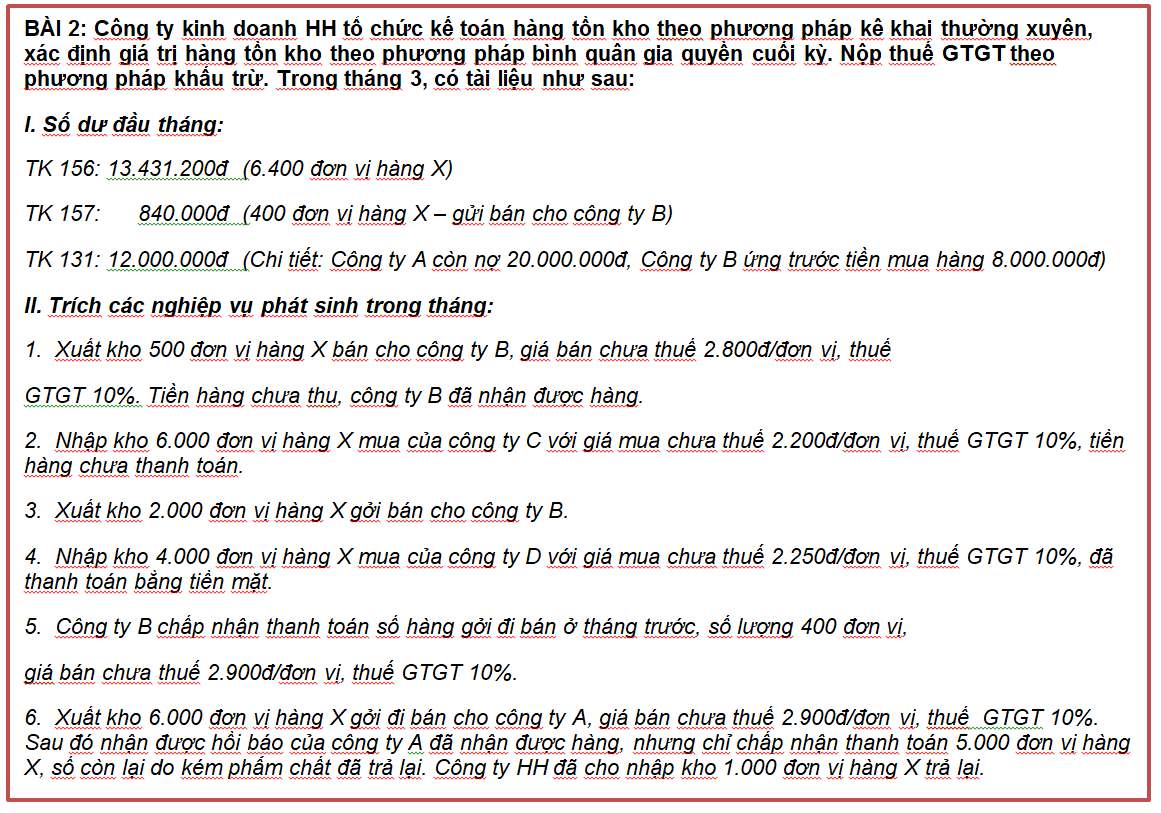

3. Mẫu bài tập định khoản kế toán hàng tồn kho

Mẫu bài tập định khoản kế toán tham khảo 7">Yêu cầu: Tính toán và trình bày bút toán ghi sổ tình hình trên theo hệ thống KKTX với các phương pháp tính giá trị hàng tồn kho: Nhập trước – Xuất trước (FIFO), Nhập sau – Xuất trước (LIFO), bình quân gia quyền cuối kỳ, bình quân gia quyền liên hoàn.

BÀI GIẢI 1

Đầu kỳ:A = 48.000.000 = 800 x 60.000B = 4.000.000 = 200 x 20.000

1. Nhập kho

Nợ TK 152 (A): 31.000.000 = 500 x 62.000

Nợ TK 133 (A): 3.100.000

Có TK 331: 34.100.000

Nợ TK 152 (B): 6.300.000 = 300 x 21.000

Nợ TK 133: 630.000

Có 331: 6.930.000

Nợ TK 152 (A): 100.000 = (176.000 − 16.000) x 500/800

Nợ TK 152 (B): 60.000 = (176.000 − 16.000) x 300/800

Nợ TK 331: 16.000

Có TK 111: 176.000

Giá VL A (tính luôn chi phí vận chuyển): 62.200 = (31 .000 .000 + 100 .000)/500

Giá VL B (tính luôn chi phí vận chuyển): 21.200 = (6.300 .000 + 60.000)300

2. Xuất kho

Phương pháp FIFO:Nợ TK 621: 66.560.000Có TK 152 (A): 60.440.000 = 800 x 60.000 + 200 x 62.200Có TK 152 (B): 6.120.000 = 200 x 20.000 + 100 x 21.200

Phương pháp LIFO:Nợ TK 621: 67.460.000Có TK 152 (A): 61.100.000 = 500 x 62.200 + 500 x 60.000Có TK 152 (B): 6.360.000 = 300 x 21.200

Phương pháp bình quân gia quyền liên hoàn:

Giá trung bình của A: 60.850 = (800 x 60 .000 + 500 x 62 .200)/(800 + 500) Giá trung bình của B: 20.720 = (200 x 20 .000 + 300 x 21 .200) / (200 + 300)Nợ TK 621: 67.066.000Có TK 152 (A): 60.850.000 = 60.850 x 1.000Có TK 152 (B): 6.216.000 = 20.720 x 300

Phương pháp bình quân cuối kỳ:

Giá trung bình cuối kỳ của A: 60.900 = (800 x 60 .000 + 500 x 62.200 + 700 x 61 .000) / (800 + 500 + 700)

Giá trung bình cuối kỳ của B: 19.720 = (200 x 20 .000 + 300 x 21.200 + 700 x 19.000) / (200 + 300 + 700)Nợ TK 621: 66.816.000Có TK 152 (A): 60.900.000 = 60.900 x 1.000Có TK 152 (B): 5.916.000 = 19.720 x 300

3. Trả tiền

Nợ TK 331: 373.000 = (31.000.000 + 6.300.000) x 1%Có TK 515: 373.000

Nợ TK 331: 40.657.000 = (34.100.000 + 6.930.000) – 373.000Có TK 112: 40.657.000

4. Xuất kho

Phương pháp FIFO:Nợ TK 642: 1.060.000Có TK 152 (B): 1.060.000 = 50 x 21.200

Phương pháp LIFO:Nợ TK 642: 1.000.000Có TK 152 (B): 1.000.000 = 50 x 20.000

Phương pháp bình quân gia quyền liên hoàn:

Giá trung bình của B: 20.720 = (20 .720 x 200 + 0 x 0) / (200 + 0)Nợ TK 642: 1.036.000Có TK 152 (B): 1.036.000 = 50 x 20.720

Phương pháp bình quân cuối kỳ:Nợ TK 642: 986.000Có TK 152 (B): 986.000 = 50 x 19.720

5. Nhập khoNợ TK 152 (A): 42.700.000 = 700 x 61.000

Nợ TK 152 (B): 13.300.000 = 700 x 19.000

Nợ TK 133: 5.600.000 = (42.700.000 + 13.300.000) x 10%

Có TK 112: 61.600.000

6. Xuất kho

Phương pháp FIFO:Nợ TK 621: 44.890.000Có TK 152 (A): 36.960.000 = 300 x 62.200 + 300 x 61.000Có TK 152 (B): 7.930.000 = 150 x 21.200 + 250 x 19.000

Phương pháp LIFO:Nợ TK 621: 44.200.000Có TK 152 (A): 36.600.000 = 600 x 61.000Có TK 152 (B): 7.600.000 = 400 x 19.000

Phương pháp bình quân gia quyền liên hoàn:

Giá trung bình của A: 60.960 = (60 .850 x 300 + 61.000 x 700) / (300 + 700)

Giá trung bình của B: 19.300 = (20 .720 x 150 + 19.000 x 700) / (150 + 700)Nợ TK 621: 44.296.000Có TK 152 (A): 36.576.000 = 600 x 60.960Có TK 152 (B): 7.720.000 = 400 x 19.300

Phương pháp bình quân cuối kỳ:Nợ TK 621: 44.428.000

Có TK 152 (A): 36.540.000 = 600 x 60.900

Có TK 152 (B): 7.888.000 = 400 x 19.720

Mẫu bài tập định khoản kế toán tham khảo 8">

Mẫu bài tập định khoản kế toán tham khảo 8">

Yêu cầu: Trình bày bút toán ghi sổ.

BÀI GIẢI 2

1.Nợ TK 632: 1.086.500 = 2.173 x 500Có TK 156: 1.086.500

Nợ TK 131: 1.540.000 Có TK 333: 140.000 Có TK 511: 1.400.000 2. Nợ TK 156: 13.200.000 = 6.000 x 2.200 Nợ TK 133: 1.320.000Có TK 331: 14.520.0003.Nợ TK 157: 4.346.000Có TK 156: 4.346.000 = 2.173 x 2.0004.Nợ TK 156: 9.000.000 = 4.000 x 2.250Nợ TK 133: 900.000Có TK 111: 9.900.0005.Nợ TK 632: 840.000Có TK 157: 840.000

Nợ TK 131: 1.276.000 Có TK 333: 116.000 Có TK 511: 1.160.0006.Nợ TK 157: 13.038.000Có TK 156: 13.038.000 = 2.173 x 6.000Nợ TK 632: 10.865.000Có TK 157: 10.865.000 = 2.173 x 5.000Nợ TK 156: 2.173.000 = 2.173 x 1.000Có TK 157: 2.173.000Nợ TK 131: 15.950.000Có TK 333: 1.450.000Có TK 511: 14.500.000 = 5.000 x 2.900

Trên đây là mẫu bài tập định khoản kế toán thường gặp mà bạn tham khảo để nâng cao nghiệp vụ của mình. Chúc các bạn thành công!